LA FORMULACION Y EVALUACION DE PROYECTOS DE INVERSION, COMO HERRAMIENTA DE GESTION EMPRESARIAL

Para el área financiera y la empresa en general, la formulación y evaluación de proyectos de inversión se convierte en una herramienta fundamental para definir cuáles de estos proyectos son viables y prioritarios para generar la riqueza esperada por los propietarios.

Autor: WILLIAM H. ROCHA JACOME

Docente Catedrático - Universidad Popular del Cesar

Email: rochawilliam1505@hotmail.com

Email: rochawilliam1505@hotmail.com

Resumen

La administración de las organizaciones debe asegurar el crecimiento y permanencia de las mismas en el mercado, entendido esto como el incremento del valor de la empresa en mayor proporción que lo que se haya invertido para ello, lo cual implica, a su vez, que hay valor agregado para los propietarios o accionistas.

Para cumplir con lo descrito anteriormente, las distintas áreas funcionales de la empresa, debe emplear un conjunto de herramientas que le permitan alcanzar los objetivos trazados por las mismas, generando de esta manera proyectos, los cuales demandan fondos.

Para el área financiera y la empresa en general, la formulación y evaluación de proyectos de inversión se convierte en una herramienta fundamental para definir cuáles de estos proyectos son viables y prioritarios para generar la riqueza esperada por los propietarios.

INTRODUCCIÓN

Toda empresa existe si genera beneficios. Sin beneficios la empresa pierde su capacidad de crecer y permanecer en el mercado. Como organización se enfrenta diariamente a una incesante competencia con otras que elaboran productos o servicios idénticos o similares. Una empresa que no genere beneficios para todos sus grupos de interés, a pesar de la buena voluntad de sus gestores, tiende a desaparecer del mercado. Se requiere gestionar perfectamente sus recursos para crecer y permanecer.

En un entorno donde por lo general los recursos son escasos, el empresario debe emplear distintas herramientas para persuadir y motivar continuamente a los inversionistas o fuentes de capital, para que apoyen su proyecto empresarial.

La gran mayoría de las empresas son de propiedad privada, sin embargo las empresas de capital público o mixto, también se encuentran ampliamente extendidas en las distintas economías. Aunque ambos tipos de organización tienen que administrar recursos de la forma más eficaz, no ha sido preciso hasta ahora que las empresas del gobierno obtengan beneficios, porque existen diferencias entre los objetivos financieros de las empresas del sector privado y las del Gobierno.

Una característica por lo general idéntica para las organizaciones de ambos sectores es la necesidad de tener en cuenta como objetivo final de su actividad al cliente o consumidor. Y para lograr satisfacer las expectativas de los clientes, las diferentes áreas funcionales de la empresa emplean herramientas que le permiten realizar una gestión eficiente y eficaz.

Para Rubio Domínguez (2006), las herramientas de gestión son todos los sistemas, aplicaciones, controles, soluciones de cálculo, metodología, técnicas, etc., que ayudan a la gestión de una empresa en los siguientes aspectos generales:

- Registro de datos en cualquier departamento empresarial.

- Control y mejora de los procesos empresariales

- Consolidación de datos y toma de decisiones

De esta manera, se puede entender que si se segmenta la empresa en sus diferentes departamentos genéricos, se tendrán herramientas que ayudarán a gestionar, organizar, dirigir, planificar, controlar, conocer, etc., cada uno de los departamentos y las relaciones entre ellos y el mundo exterior.

Hoy en día, las tecnologías se desarrollan a tal velocidad que se hace muy arduo conocer y seleccionar las herramientas de gestión más adecuadas. Una constante lucha contra los costos empresariales, una necesidad imperiosa de vender cada vez más, un conocimiento de las costumbres del comprador y una lucha por poner el producto que él quiera, como quiera y cuando quiera, han hecho que este campo de las herramientas de gestión haya experimentado un enorme desarrollo durante la última década, perfeccionando técnicas como la formulación y evaluación de proyectos de inversión.

1. LA RAZON DE SER DE LAS ÁREAS BÁSICAS DE LA EMPRESA.

La estructura organizacional de una empresa depende de múltiples factores (1), los cuales determinan el tipo de departamentalización, la autoridad manifiesta, el grado de especialización, etc., sin embargo todas estas variables en ultima dependen de la estrategia de la empresa, el modelo de negocio, la definición de negocio, las competencias empresariales, su visión, misión, principios y valores, entre otros.

La estructura organizacional de una empresa depende de múltiples factores (1), los cuales determinan el tipo de departamentalización, la autoridad manifiesta, el grado de especialización, etc., sin embargo todas estas variables en ultima dependen de la estrategia de la empresa, el modelo de negocio, la definición de negocio, las competencias empresariales, su visión, misión, principios y valores, entre otros.

Fig. 1 Factores que inciden en la determinación de la estructura

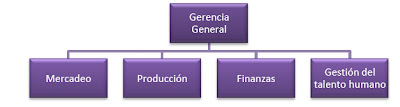

Generalmente las empresas al iniciar operaciones, la departamentalización de sus actividades la realizan según unas funciones básicas, las cuales están presentes en la gran mayoría de organizaciones. Estas funciones se pueden concentrar en cuatro categorías básicas: Mercadeo, Producción, Talento Humano y Finanzas. Sin embargo es necesario aclarar que esta clasificación no significa que en toda empresa se estructure de dicha manera, ya que, como se menciono en párrafos anteriores, esto dependerá de factores varios. Por lo tanto en la primera línea jerárquica se podría encontrar más de cuatro categorías o categorías diferentes (2).

Fig. 2 Áreas funcionales básicas

Para que una empresa desarrolle sus actividades de manera eficiente y eficaz, debe existir una intima relación entre las áreas básicas, mediante el establecimiento de objetivos claros que en conjunto se orienten a asegurar el crecimiento y la permanencia de la misma.

CITAS

CITAS

(1) Para Koontz Harold y Weihrich Heinz (1998), para poder concebir la organización, se deben considerar tres aspectos: en primer lugar los objetivos y planes dispuestos por la dirección, en segundo lugar la autoridad con la que cuenta dicha dirección, y por último, las condiciones en la que se encuentra la empresa.

(2) Como manifiesta Oscar León García (2009), términos como administración, planeación, sistemas, control,

etc. No deben considerarse dentro del mencionado grupo de actividades fundamentales, sino como conceptos vinculados a éstas. Así, puede hablarse de administración de la producción, planeación de la producción, sistemas aplicados a la producción, control de la producción, etc.

1.1 LA RAZÓN DE SER DEL ÁREA DE MERCADEO

En una empresa el área de Mercadeo realiza una serie de actividades tendientes o en busca de alcanzar la satisfacción total de las necesidades de los clientes y consumidores, ofreciendo productos o servicios que estén más allá de sus expectativas. Precisamente esa es la razón de ser de dicha área, lograr que su grupo de interés (clientes y consumidores), obtengan lo que desean, logrando así una percepción positiva, tanto de los productos o servicios, como de la empresa.

Como lo muestra la figura N° 3, la actividad de mercadeo surge del análisis de los clientes o consumidores, la detección de sus necesidades, sus deseos, demandas y expectativas, con relación a productos o servicios que en últimas van a mejorar su calidad de vida. Este conjunto de variables recolectadas de clientes y consumidores, deben ser estudiadas por los encargados de mercadeo y transformarlas en ideas revolucionarias que den origen a productos o servicios funcionales que logren la satisfacción total del cliente.

Para poder alcanzar el logro de ese objetivo primario o razón de ser de la actividad de mercadeo, se debe conocer ampliamente los distintos atributos que hacen que los clientes y consumidores se sientan realmente satisfechos. SEGUIR ARTÍCULO

1.2 LA RAZÓN DE SER DEL ÁREA DE PRODUCCION.

El área de producción (de operaciones si se habla de empresas dedicadas a la prestación de servicios), cumple una tarea primordial en la estructura de la organización. Tiene como función comprender las ideas generadas en el análisis de las necesidades, deseos, dem andas y expectativas de los clientes y consumidores y transformarlas en productos o servicios funcionales y oportunos. Al igual que el área de mercadeo su grupo de interés principal son los clientes, por lo tanto, los atributos y metas, que permiten cumplir con la razón de ser del área de mercadeo, también aplican para las actividades de tipo productivas, sin embargo se incluyen aspectos nuevos como la funcionalidad del producto y la oportunidad.

Teniendo en cuenta estas consideraciones se podría afirmar que la razón de ser del área de producción, y por lo tanto el objetivo principal de los directivos de producción (operaciones), es el desarrollo y materialización4 de bienes y servicios con la máxima calidad, el mínimo costo y en el momento oportuno.

En la figura N° 6, se puede observar como la función de mercadeo se relaciona con la función de producción, ya que una se abastece de la otra con la suficiente información, que le permite generar nuevos productos o servicios hechos a la medida de las necesidades y expectativas de los clientes.

Al igual que las áreas de ya mencionadas, la actividad de gestión de talento humano fija sus objetivos en la obtención de una meta común o su razón de ser, la cual es la creación de las condiciones organizacionales para que los trabajadores puedan satisfacer sus necesidades en un ambiente en que también obtengan calidad de vida, lo que podría resumirse en un término: Bienestar.

Mientras que para las actividades de mercadeo el grupo de interés son los clientes y consumidores de la empresa, para las actividades de gestión del talento humano, el principal grupo de interés son los trabajadores de la misma.

Siguiendo con la misma tónica de las áreas anteriores, se puede decir que entre los atributos de satisfacción que permiten medir el alcance de este objetivo primario, están los niveles de rotación de personal, el clima organizacional, la compensación por resultados, el reconocimiento y el entrenamiento, entre otros.

SEGUIR ARTÍCULO

1.4 LA RAZÓN DE SER DEL ÁREA DE FINANZAS

Para el área financiera el principal grupo de interés son los propietarios, dueños o accionistas de la empresa, por lo tanto su razón de ser o meta principal gira en torno a la satisfacción de los requerimientos que estos hagan.

Toda empresa independientemente de la actividad que realice, tiene dos objetivos básicos, los cuales son crecer y permanecer, mediante la generación de ingresos y la eficiencia en el manejo de los recursos. Teniendo esto en cuenta y considerando que el grupo de interés del área financiera son los propietarios de la empresa, su razón de ser gira en torno a incrementar el patrimonio de los mismos o lo que es lo mismo agregar valor a los accionistas o socios (5). Por lo tanto se puede acoger la definición que emplea Oscar León García en su libro Administración Financiera (2009), donde afirma que el objetivo básico de la función financiera es el incremento del patrimonio de los accionistas en armonía con los objetivos asociados con clientes, trabajadores y demás grupos de interés que giran alrededor de la empresa (6).

Como se puede analizar en el planteamiento anterior, la razón de ser de la función financiera tiende a satisfacer a los propietarios del negocio, pero en conformidad con los demás grupos de interés mencionados para cada área o actividad. Se había dicho que para mercadeo y producción su grupo de interés son los clientes y consumidores, para gestión de recursos humanos son los trabajadores, sin embargo para los directivos del área financiera son los propietarios, pero para cumplir con su propósito se deben cumplir los objetivos del área de mercadeo, producción y recursos humanos. SEGUIR ARTÍCULO

2. LA CREACIÓN DE VALOR Y LA GENERACIÓN DE PROYECTOS.

Como ya se ha citado en varios de los párrafos anteriores, cada área de la empresa tiene un objetivo básico o una razón de ser que va enfocada a satisfacer a distintos grupos de interés, sin embargo el objetivo básico que reúne a todos los demás en armonía, es el objetivo básico financiero, ya que si se genera valor agregado a los propietarios por lógica se tienen que estar cumpliendo los objetivos de mercadeo, producción y talento humano, ya que para que una empresa cree valor, tiene que contar con una planta de personal satisfecha que garantice la elaboración de productos y servicios de elevada calidad, satisfaciendo a su vez a los clientes y consumidores, generando altos niveles de aceptación de la empresa, por parte de todos los grupos de interés, tanto internos como externos.

La creación de valor y tener altos niveles de satisfacción de los clientes y clima organizacional, no son mutuamente excluyentes, ya que lo ideal es que dichas variables se presenten en conjunto en una empresa. Si se genera valor para los propietarios, pero no existen niveles elevados de clima organizacional y satisfacción de los clientes, la empresa seguramente no permanecerá en el mercado, y en el otro extremo, si existen elevados niveles de clima organizacional y satisfacción de los clientes, pero no se genera valor para los accionistas o propietarios, seguramente estos decidirán cerrar la empresa e invertir en otras opciones diferentes que generen valor sobre los recursos invertidos en dicha opción.

Cuando el valor de la empresa se incrementa en una proporción mayor a lo que se invirtió para ello, se está generando valor agregado para los propietarios. Para comprender un poco este concepto, se puede analizar este sencillo ejemplo.

Una empresa al final del año anterior se encontraba valorizada en $20.000.000. Esta empresa decidió realizar inversiones por $5.000.000, para poder financiar distintos proyectos presentados por las áreas de mercadeo, producción y gestión del talento humano. Si al finalizar el año se calcula el valor de la empresa nuevamente y se encuentra que esta vale $28.000.000, la empresa se ha valorizado en $8.000.000. Pero para lograr dicha valorización la empresa tuvo que invertir $5.000.000, por lo tanto se obtuvo un valor agregado de $3.000.000. Como se puede observar, el valor de la empresa se incremento en una proporción mayor a lo que se invirtió para ello.

Las empresas año tras año toman decisiones referentes al pago de dividendos a los propietarios y la retención de utilidades. Dichas retenciones se realizan para financiar el aumento de capital de trabajo y el aumento de activos fijos para reposición. Cuando los propietarios de la empresa aceptan la retención que les hacen de sus utilidades, los directivos de la misma se deben comprometer a emprender proyectos que generen un incremento del valor de la empresa superior a las utilidades retenidas. Por lo tan to los dueños, propietarios o accionistas, no solo esperan obtener dividendos generados por las operaciones normales, sino que adicionalmente espera que se valorice su patrimonio en una cuantía superior a las retenciones realizadas por la dirección de la empresa. Por lo tanto se espera dividendos y valorización del patrimonio de los propietarios, conceptos relacionados íntimamente con dos variables fundamentales como son la rentabilidad y el flujo de caja.

Como se puede apreciar, el éxito de una empresa depende, además de muchas otras variables, que se cumpla con el objetivo fundamental o básico financiero, “aumentar el valor de la empresa en una proporción mayor que lo haya sido necesario invertir para ello, en armonía con los demás objetivos (asociados a clientes, trabajadores y demás grupos de interés)”.

El termino valor agregado no es nuevo, en el siglo 19, economistas como Alfred Marshall se refirieron al concepto de generación de valor económico, haciendo alusión al hecho de que el capital de que el capital debía producir ingresos superiores a su costo de oportunidad.

Sin embargo en el sector empresarial y a pesar de que el objetivo básico financiero hace referencia al término de valor, los primeros en promover procesos en este sentido fueron los directivos operativos o del área de producción, al enfocar la generación de valor hacia el fomento de la cultura de la calidad el justo a tiempo. Los directivos de mercadeo seguidamente direccionaron sus estrategias hacia la generación de valor orientada hacia sus clientes y consumidores, enfocándose hacia el fomento de la cultura de servicio. Para el área de gestión del talento humano, también fue imprescindible enfocar sus actividades hacia la generación de valor, por lo que se enfocaron hacia la cultura de la calidad de vida. El área financiera, a pesar de que su objetivo básico así lo define “crear valor para los propietarios”, muchos directivos no han sido consecuentes con este propósito, sin embargo durante los últimos años han comenzado a centrar su interés en ese objetivo, ya que han reconocido este concepto como el eslabón que une a los demás objetivos relacionados con la satisfacción de clientes y trabajadores.

Considerando lo expuesto anteriormente, el enfoque de la creación de valor de las áreas de producción, mercadeo, talento humano y finanzas ha dado origen a un nuevo concepto o enfoque de tipo gerencial, y ese denominado como la gerencia del valor. Para Oscar León García, la gerencia del valor es la serie de procesos que permiten la alineación de los ejecutivos con el direccionamiento estratégico de forma que las decisiones propenden por el permanente aumento del valor de la empresa.

Para que una empresa cree valor agregado para sus propietarios, debe asegurar su crecimiento y permanecía en el mercado, lo cual se logra en una actividad conjunta entre las distintas áreas funcionales. Las inversiones que se realicen para el aumento del capital de trabajo y la reposición de activos, surgen de los distintos proyectos que presenta cada área independientemente.

Cada área funcional de la empresa debe cumplir unos objetivos, algunos comunes y otros propios, con el fin de satisfacer a sus grupos de interés, sin embargo todos estos objetivos giran en torno a la generación de valor para los propietarios.

Cada área para poder cumplir con los objetivos básicos o su razón de ser, debe emplear un conjunto de herramientas, las cuales ya fueron mencionadas en apartes anteriores. Estas herramientas sirven de base para poder desarrollar las estrategias que sean más convenientes para cumplir con el logro de ese objetivo básico o razón de ser de la misma.

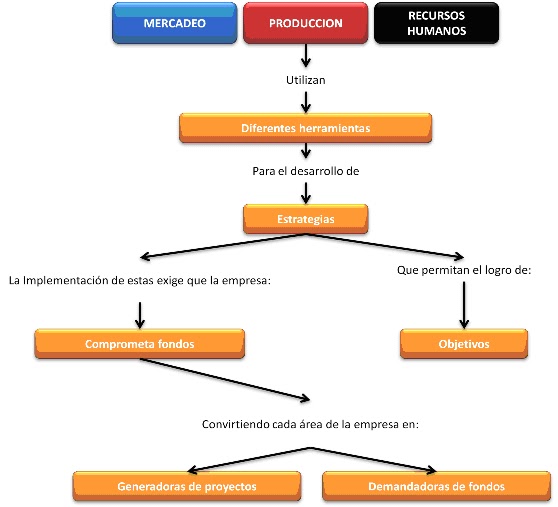

Si cada área quiere implementar esas estrategias, requiere fondos que las puedan convertir en una realidad, y en la medida que cada área utiliza herramientas para desarrollar estrategias que luego requiere implementar, se convierte en generadora de proyectos y por lo tanto demandadora de fondos.

El área financiera se convierte en el filtro de estos proyectos, ya que al momento de generarse los mismos, debe definir cuáles son los que verdaderamente le convienen a la empresa, en otras palabras, que propendan por el logro del objetivo básico financiero “la generación de valor a los propietarios, mediante el incremento del valor de la empresa. Esta función del área financiera es determinante, ya que en toda actividad comercial existe una limitante, la cual es “recursos escasos”, por lo tanto se debe optar por los proyectos más rentables y que generen mucho más valor para la empresa.

En la figura N° 10, se puede observar el proceso de generación de proyectos por parte de las áreas funcionales de la empresa.

Acá es donde cobra gran relevancia la herramienta financiera conocida como formulación y evaluación de proyectos de inversión, ya que suministra a la dirección financiera y a todas las áreas de la empresa en general, una visión global de cada proyecto particularmente, determinando su viabilidad desde el punto de vista comercial, técnico, operativo, legal, ambiental y financiero.

El termino proyecto es polisémico, ya que adopta diferentes significados, y se tiende a confundir la técnica financiera de la formulación y evaluación de proyectos, con otras acepciones como lo son proyectos de investigación, proyectos de grado, etc. Para tener claro el concepto y unificar criterios es necesario aclarar a que se refiere la formulación y evaluación de proyectos.

En cualquier lugar en que usted como lector se encuentre, siempre encontrara a su alcance diversos productos u objetos elaborados por el hombre, desde los zapatos con los que camina, los alimentos manufacturados que consume, las cada vez mas evolucionadas tecnologías de la información y las comunicaciones, etc. Cada uno de estos bienes y servicios antes de ser puestos a su disposición fueron evaluados desde diferentes puntos de vista, siempre en pro de un objetivo común, “satisfacer una necesidad humana”. Cada una de ellas surgió por una necesidad imperante en el medio y que el hombre considero necesaria satisfacer para mejorar su calidad de vida. Una vez analizadas dichas evaluaciones, alguien tomo la decisión de producir en masa dichos productos por lo que fue necesario realizar una inversión desde el punto de vista económico. Por lo tanto cada vez que alguien tome la decisión de satisfacer una necesidad humana, será necesario invertir. Y para determinar si la idea que pretende satisfacer una necesidad humana es viable desde el punto de vista económico financiero, teniendo en cuenta variables comerciales, técnicas, legales, operativas, y ambientales, es que se emplea la formulación y evaluación de proyectos.

Nassir Sapag (2008), define proyecto, como “la búsqueda de una solución inteligente al planteamiento de un problema, que tiende a resolver entre tantas, una necesidad humana”. Esta definición toma el término proyecto en su total dimensión, ya que cualquier iniciativa que se estructure de forma lógica, para generar algún grado de satisfacción mediante la solución de algún problema, se le llama proyecto y por lo tanto cabe la polisemia propia del término.

Gabriel Bacca Urbina (2010), define proyecto de inversión, como “el plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, producirá un bien o un servicio, útil al ser humano o a la sociedad”. Como se puede apreciar esta definición ya es un poco más concreta, ya que del término general de proyecto, acá el autor solo se refiere a proyecto de inversión, termino menos amplio que el anterior, dándole ya una connotación de tipo económica.

De estas definiciones que van de lo general a lo particular, por último, Nassir Sapag (2008), presenta una definición clara y concisa de la formulación y evaluación de proyectos (7) de inversión, al definir dicho concepto, como una “técnica que busca recopilar, crear y analizar, de manera sistemática, un conjunto de antecedentes económicos, que permitan juzgar cualitativa y cuantitativamente las ventajas de asignar recursos a una eventual iniciativa de negocio”. SEGUIR ARTÍCULO

Abstract

Management organizations must ensure the growth and permanence of these in the market, understood this as the increased value of the company at higher rates than what has been invested in it, which implies, in turn, that there value for the owners or shareholders.

To comply with previous reports, the various functional areas of the company, you must use a set of tools to achieve the goals set by them, thereby generating projects, which require funds.

For the financial and business in general, the formulation and evaluation of investment projects becomes a fundamental tool to define which of these priority projects are viable and expected to generate wealth for the owners.

Palabras claves

Proyecto, valor agregado, crecimiento, permanencia, herramientas de gestión, inversión, demandadoras de fondos, generadores de proyectos, áreas funcionales.

(2) Como manifiesta Oscar León García (2009), términos como administración, planeación, sistemas, control,

etc. No deben considerarse dentro del mencionado grupo de actividades fundamentales, sino como conceptos vinculados a éstas. Así, puede hablarse de administración de la producción, planeación de la producción, sistemas aplicados a la producción, control de la producción, etc.

1.1 LA RAZÓN DE SER DEL ÁREA DE MERCADEO

En una empresa el área de Mercadeo realiza una serie de actividades tendientes o en busca de alcanzar la satisfacción total de las necesidades de los clientes y consumidores, ofreciendo productos o servicios que estén más allá de sus expectativas. Precisamente esa es la razón de ser de dicha área, lograr que su grupo de interés (clientes y consumidores), obtengan lo que desean, logrando así una percepción positiva, tanto de los productos o servicios, como de la empresa.

Como lo muestra la figura N° 3, la actividad de mercadeo surge del análisis de los clientes o consumidores, la detección de sus necesidades, sus deseos, demandas y expectativas, con relación a productos o servicios que en últimas van a mejorar su calidad de vida. Este conjunto de variables recolectadas de clientes y consumidores, deben ser estudiadas por los encargados de mercadeo y transformarlas en ideas revolucionarias que den origen a productos o servicios funcionales que logren la satisfacción total del cliente.

Fig. 3 Proceso lógico del mercadeo.

1.2 LA RAZÓN DE SER DEL ÁREA DE PRODUCCION.

El área de producción (de operaciones si se habla de empresas dedicadas a la prestación de servicios), cumple una tarea primordial en la estructura de la organización. Tiene como función comprender las ideas generadas en el análisis de las necesidades, deseos, dem andas y expectativas de los clientes y consumidores y transformarlas en productos o servicios funcionales y oportunos. Al igual que el área de mercadeo su grupo de interés principal son los clientes, por lo tanto, los atributos y metas, que permiten cumplir con la razón de ser del área de mercadeo, también aplican para las actividades de tipo productivas, sin embargo se incluyen aspectos nuevos como la funcionalidad del producto y la oportunidad.

Teniendo en cuenta estas consideraciones se podría afirmar que la razón de ser del área de producción, y por lo tanto el objetivo principal de los directivos de producción (operaciones), es el desarrollo y materialización4 de bienes y servicios con la máxima calidad, el mínimo costo y en el momento oportuno.

En la figura N° 6, se puede observar como la función de mercadeo se relaciona con la función de producción, ya que una se abastece de la otra con la suficiente información, que le permite generar nuevos productos o servicios hechos a la medida de las necesidades y expectativas de los clientes.

La mezcla de los diferentes conceptos que dan forma a la razón de ser u objetivo primario del área de producción, es lo que se denomina como productividad. SEGUIR ARTÍCULO

1.3 LA RAZÓN DE SER DEL ÁREA DE GESTION DE TALENTO HUMANO

Al igual que las áreas de ya mencionadas, la actividad de gestión de talento humano fija sus objetivos en la obtención de una meta común o su razón de ser, la cual es la creación de las condiciones organizacionales para que los trabajadores puedan satisfacer sus necesidades en un ambiente en que también obtengan calidad de vida, lo que podría resumirse en un término: Bienestar.

Mientras que para las actividades de mercadeo el grupo de interés son los clientes y consumidores de la empresa, para las actividades de gestión del talento humano, el principal grupo de interés son los trabajadores de la misma.

Siguiendo con la misma tónica de las áreas anteriores, se puede decir que entre los atributos de satisfacción que permiten medir el alcance de este objetivo primario, están los niveles de rotación de personal, el clima organizacional, la compensación por resultados, el reconocimiento y el entrenamiento, entre otros.

SEGUIR ARTÍCULO

1.4 LA RAZÓN DE SER DEL ÁREA DE FINANZAS

Para el área financiera el principal grupo de interés son los propietarios, dueños o accionistas de la empresa, por lo tanto su razón de ser o meta principal gira en torno a la satisfacción de los requerimientos que estos hagan.

Toda empresa independientemente de la actividad que realice, tiene dos objetivos básicos, los cuales son crecer y permanecer, mediante la generación de ingresos y la eficiencia en el manejo de los recursos. Teniendo esto en cuenta y considerando que el grupo de interés del área financiera son los propietarios de la empresa, su razón de ser gira en torno a incrementar el patrimonio de los mismos o lo que es lo mismo agregar valor a los accionistas o socios (5). Por lo tanto se puede acoger la definición que emplea Oscar León García en su libro Administración Financiera (2009), donde afirma que el objetivo básico de la función financiera es el incremento del patrimonio de los accionistas en armonía con los objetivos asociados con clientes, trabajadores y demás grupos de interés que giran alrededor de la empresa (6).

Como se puede analizar en el planteamiento anterior, la razón de ser de la función financiera tiende a satisfacer a los propietarios del negocio, pero en conformidad con los demás grupos de interés mencionados para cada área o actividad. Se había dicho que para mercadeo y producción su grupo de interés son los clientes y consumidores, para gestión de recursos humanos son los trabajadores, sin embargo para los directivos del área financiera son los propietarios, pero para cumplir con su propósito se deben cumplir los objetivos del área de mercadeo, producción y recursos humanos. SEGUIR ARTÍCULO

2. LA CREACIÓN DE VALOR Y LA GENERACIÓN DE PROYECTOS.

Como ya se ha citado en varios de los párrafos anteriores, cada área de la empresa tiene un objetivo básico o una razón de ser que va enfocada a satisfacer a distintos grupos de interés, sin embargo el objetivo básico que reúne a todos los demás en armonía, es el objetivo básico financiero, ya que si se genera valor agregado a los propietarios por lógica se tienen que estar cumpliendo los objetivos de mercadeo, producción y talento humano, ya que para que una empresa cree valor, tiene que contar con una planta de personal satisfecha que garantice la elaboración de productos y servicios de elevada calidad, satisfaciendo a su vez a los clientes y consumidores, generando altos niveles de aceptación de la empresa, por parte de todos los grupos de interés, tanto internos como externos.

La creación de valor y tener altos niveles de satisfacción de los clientes y clima organizacional, no son mutuamente excluyentes, ya que lo ideal es que dichas variables se presenten en conjunto en una empresa. Si se genera valor para los propietarios, pero no existen niveles elevados de clima organizacional y satisfacción de los clientes, la empresa seguramente no permanecerá en el mercado, y en el otro extremo, si existen elevados niveles de clima organizacional y satisfacción de los clientes, pero no se genera valor para los accionistas o propietarios, seguramente estos decidirán cerrar la empresa e invertir en otras opciones diferentes que generen valor sobre los recursos invertidos en dicha opción.

Cuando el valor de la empresa se incrementa en una proporción mayor a lo que se invirtió para ello, se está generando valor agregado para los propietarios. Para comprender un poco este concepto, se puede analizar este sencillo ejemplo.

Una empresa al final del año anterior se encontraba valorizada en $20.000.000. Esta empresa decidió realizar inversiones por $5.000.000, para poder financiar distintos proyectos presentados por las áreas de mercadeo, producción y gestión del talento humano. Si al finalizar el año se calcula el valor de la empresa nuevamente y se encuentra que esta vale $28.000.000, la empresa se ha valorizado en $8.000.000. Pero para lograr dicha valorización la empresa tuvo que invertir $5.000.000, por lo tanto se obtuvo un valor agregado de $3.000.000. Como se puede observar, el valor de la empresa se incremento en una proporción mayor a lo que se invirtió para ello.

Las empresas año tras año toman decisiones referentes al pago de dividendos a los propietarios y la retención de utilidades. Dichas retenciones se realizan para financiar el aumento de capital de trabajo y el aumento de activos fijos para reposición. Cuando los propietarios de la empresa aceptan la retención que les hacen de sus utilidades, los directivos de la misma se deben comprometer a emprender proyectos que generen un incremento del valor de la empresa superior a las utilidades retenidas. Por lo tan to los dueños, propietarios o accionistas, no solo esperan obtener dividendos generados por las operaciones normales, sino que adicionalmente espera que se valorice su patrimonio en una cuantía superior a las retenciones realizadas por la dirección de la empresa. Por lo tanto se espera dividendos y valorización del patrimonio de los propietarios, conceptos relacionados íntimamente con dos variables fundamentales como son la rentabilidad y el flujo de caja.

Como se puede apreciar, el éxito de una empresa depende, además de muchas otras variables, que se cumpla con el objetivo fundamental o básico financiero, “aumentar el valor de la empresa en una proporción mayor que lo haya sido necesario invertir para ello, en armonía con los demás objetivos (asociados a clientes, trabajadores y demás grupos de interés)”.

El termino valor agregado no es nuevo, en el siglo 19, economistas como Alfred Marshall se refirieron al concepto de generación de valor económico, haciendo alusión al hecho de que el capital de que el capital debía producir ingresos superiores a su costo de oportunidad.

Sin embargo en el sector empresarial y a pesar de que el objetivo básico financiero hace referencia al término de valor, los primeros en promover procesos en este sentido fueron los directivos operativos o del área de producción, al enfocar la generación de valor hacia el fomento de la cultura de la calidad el justo a tiempo. Los directivos de mercadeo seguidamente direccionaron sus estrategias hacia la generación de valor orientada hacia sus clientes y consumidores, enfocándose hacia el fomento de la cultura de servicio. Para el área de gestión del talento humano, también fue imprescindible enfocar sus actividades hacia la generación de valor, por lo que se enfocaron hacia la cultura de la calidad de vida. El área financiera, a pesar de que su objetivo básico así lo define “crear valor para los propietarios”, muchos directivos no han sido consecuentes con este propósito, sin embargo durante los últimos años han comenzado a centrar su interés en ese objetivo, ya que han reconocido este concepto como el eslabón que une a los demás objetivos relacionados con la satisfacción de clientes y trabajadores.

Considerando lo expuesto anteriormente, el enfoque de la creación de valor de las áreas de producción, mercadeo, talento humano y finanzas ha dado origen a un nuevo concepto o enfoque de tipo gerencial, y ese denominado como la gerencia del valor. Para Oscar León García, la gerencia del valor es la serie de procesos que permiten la alineación de los ejecutivos con el direccionamiento estratégico de forma que las decisiones propenden por el permanente aumento del valor de la empresa.

Para que una empresa cree valor agregado para sus propietarios, debe asegurar su crecimiento y permanecía en el mercado, lo cual se logra en una actividad conjunta entre las distintas áreas funcionales. Las inversiones que se realicen para el aumento del capital de trabajo y la reposición de activos, surgen de los distintos proyectos que presenta cada área independientemente.

Cada área funcional de la empresa debe cumplir unos objetivos, algunos comunes y otros propios, con el fin de satisfacer a sus grupos de interés, sin embargo todos estos objetivos giran en torno a la generación de valor para los propietarios.

Cada área para poder cumplir con los objetivos básicos o su razón de ser, debe emplear un conjunto de herramientas, las cuales ya fueron mencionadas en apartes anteriores. Estas herramientas sirven de base para poder desarrollar las estrategias que sean más convenientes para cumplir con el logro de ese objetivo básico o razón de ser de la misma.

Si cada área quiere implementar esas estrategias, requiere fondos que las puedan convertir en una realidad, y en la medida que cada área utiliza herramientas para desarrollar estrategias que luego requiere implementar, se convierte en generadora de proyectos y por lo tanto demandadora de fondos.

El área financiera se convierte en el filtro de estos proyectos, ya que al momento de generarse los mismos, debe definir cuáles son los que verdaderamente le convienen a la empresa, en otras palabras, que propendan por el logro del objetivo básico financiero “la generación de valor a los propietarios, mediante el incremento del valor de la empresa. Esta función del área financiera es determinante, ya que en toda actividad comercial existe una limitante, la cual es “recursos escasos”, por lo tanto se debe optar por los proyectos más rentables y que generen mucho más valor para la empresa.

En la figura N° 10, se puede observar el proceso de generación de proyectos por parte de las áreas funcionales de la empresa.

Fig. 10 Áreas funcionales de la empresa, como generadoras de proyectos y demandadoras de fondos

Acá es donde cobra gran relevancia la herramienta financiera conocida como formulación y evaluación de proyectos de inversión, ya que suministra a la dirección financiera y a todas las áreas de la empresa en general, una visión global de cada proyecto particularmente, determinando su viabilidad desde el punto de vista comercial, técnico, operativo, legal, ambiental y financiero.

El termino proyecto es polisémico, ya que adopta diferentes significados, y se tiende a confundir la técnica financiera de la formulación y evaluación de proyectos, con otras acepciones como lo son proyectos de investigación, proyectos de grado, etc. Para tener claro el concepto y unificar criterios es necesario aclarar a que se refiere la formulación y evaluación de proyectos.

En cualquier lugar en que usted como lector se encuentre, siempre encontrara a su alcance diversos productos u objetos elaborados por el hombre, desde los zapatos con los que camina, los alimentos manufacturados que consume, las cada vez mas evolucionadas tecnologías de la información y las comunicaciones, etc. Cada uno de estos bienes y servicios antes de ser puestos a su disposición fueron evaluados desde diferentes puntos de vista, siempre en pro de un objetivo común, “satisfacer una necesidad humana”. Cada una de ellas surgió por una necesidad imperante en el medio y que el hombre considero necesaria satisfacer para mejorar su calidad de vida. Una vez analizadas dichas evaluaciones, alguien tomo la decisión de producir en masa dichos productos por lo que fue necesario realizar una inversión desde el punto de vista económico. Por lo tanto cada vez que alguien tome la decisión de satisfacer una necesidad humana, será necesario invertir. Y para determinar si la idea que pretende satisfacer una necesidad humana es viable desde el punto de vista económico financiero, teniendo en cuenta variables comerciales, técnicas, legales, operativas, y ambientales, es que se emplea la formulación y evaluación de proyectos.

Nassir Sapag (2008), define proyecto, como “la búsqueda de una solución inteligente al planteamiento de un problema, que tiende a resolver entre tantas, una necesidad humana”. Esta definición toma el término proyecto en su total dimensión, ya que cualquier iniciativa que se estructure de forma lógica, para generar algún grado de satisfacción mediante la solución de algún problema, se le llama proyecto y por lo tanto cabe la polisemia propia del término.

Gabriel Bacca Urbina (2010), define proyecto de inversión, como “el plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, producirá un bien o un servicio, útil al ser humano o a la sociedad”. Como se puede apreciar esta definición ya es un poco más concreta, ya que del término general de proyecto, acá el autor solo se refiere a proyecto de inversión, termino menos amplio que el anterior, dándole ya una connotación de tipo económica.

De estas definiciones que van de lo general a lo particular, por último, Nassir Sapag (2008), presenta una definición clara y concisa de la formulación y evaluación de proyectos (7) de inversión, al definir dicho concepto, como una “técnica que busca recopilar, crear y analizar, de manera sistemática, un conjunto de antecedentes económicos, que permitan juzgar cualitativa y cuantitativamente las ventajas de asignar recursos a una eventual iniciativa de negocio”. SEGUIR ARTÍCULO

Abstract

Management organizations must ensure the growth and permanence of these in the market, understood this as the increased value of the company at higher rates than what has been invested in it, which implies, in turn, that there value for the owners or shareholders.

To comply with previous reports, the various functional areas of the company, you must use a set of tools to achieve the goals set by them, thereby generating projects, which require funds.

For the financial and business in general, the formulation and evaluation of investment projects becomes a fundamental tool to define which of these priority projects are viable and expected to generate wealth for the owners.

Palabras claves

Proyecto, valor agregado, crecimiento, permanencia, herramientas de gestión, inversión, demandadoras de fondos, generadores de proyectos, áreas funcionales.

CONCLUSIONES

Al acogerse las empresas de hoy en día, al concepto de la creación de valor agregado, cada área básica o funcional han centrado su preocupación en generar valor a los propietarios de la empresa desde cada área en particular y en concordancia con su razón de ser u objetivo básico. Por lo tanto los directivos de mercadeo fijaron su meta en la generación de valor hacia el fomento de la cultura de servicio. Los directivos de producción se enfocaron en generar valor hacia el fomento de la cultura del la calidad total y el justo a tiempo. Los directivos de recursos humanos decidieron direccionar su objetivo hacia la generación de valor hacia el fomento de la cultura de la calidad de vida de los trabajadores y el área financiera como eslabón de las anteriores se enfoco en la maximización del patrimonio de los propietarios.

Para poder cumplir con su objetivo básico y demostrar ciertos atributos que satisfagan a cada uno de sus grupos de interés (clientes, trabajadores, propietarios y demás grupos), estas áreas deben recurrir a múltiples herramientas de gestión que les permitan desarrollar estrategias e implementarlas, convirtiéndose así en generadoras de proyectos y demandadoras de fondos.

La importancia de la técnica de formulación y evaluación de proyectos de inversión, como herramienta de gestión empresarial, radica en el hecho, de que como recurso de tipo financiero económico, permite a cada área en conjunto con la financiera, evaluar las distintas alternativas que les permitan implementar las estrategias de mayor viabilidad, y escoger solo las que generen valor a los propietarios de la empresa.

BIBLIOGRAFIA

- Bacca Urbina, Gabriel. Evaluación de proyectos, Ms Graw-Hill, sexta edición, México, 2010.

- García S, Oscar León, Administración Financiera, Fundamentos y Aplicaciones, Prensa moderna impresores, cuarta edición, Cali, 2009.

- García S, Oscar León, Valoración de empresas, gerencia del valor y EVA®, Prensa moderna impresores, cuarta edición, Cali, 2009.

- Koontz, Harold, y otros, Administración, Una Perspectiva Global, Mc Graw-Hill, onceava edición, 1998.

- Lamb, Charles W. y otros, Marketing, Thomson, octava edición, México, 2006.

- Manual de proyectos de desarrollo económico, naciones unidas, publicación 5.58.11.G.5, México, 1958.

- Murcia M, Jairo Darío, y otros, Proyectos, Formulación y Criterios de Evaluación, Alfaomega, Primera edición, Bogotá, 2009.

- Rosillo C, Jorge, y otros, Formulación y Evaluación de Proyectos de Inversión, una visión integral para empresas manufactureras y de servicios, Cengage Learning, Primera edición, Bogotá, 2008.

- Sapag Chain, Nassir y Sapag Chain, Reynaldo, Preparación y Evaluación de Proyectos, Mc Graw-Hill, 5a edición, México, 2008.

- Sapag Chain, Nassir, Proyectos de Inversión, Formulación y Evaluación, Pearson – Prentice Hall, primera edición, México, 2007.

No hay comentarios:

Publicar un comentario